第一节

——

我们之前说过:DeFi 正在加速着已经运行了数千年的金融系统。我们正在学习如何将传统的估值方法进行改造,将其应用于 Defi 这种新范式。

经过经过这些年的学习,我们现在对 Defi 协议的运作以及其创造价值的方式有了更深入的理解。更重要的是,我们现在拥有了分析它们的工具,以及全新的估值指标(正如传统资产的估值指标)。

因此,我们今天将花一些时间来梳理出那些具有普适性或是适用于特定类型 Defi 的指标,以及在研究新 Defi 协议时要考虑的一些关键比率。

以下就是那些你应该牢记的指标——

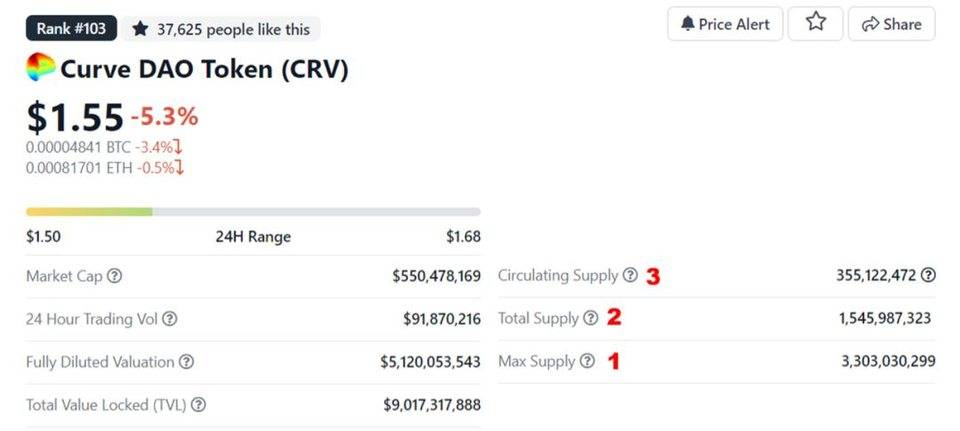

了解协议的市值与其完全稀释市值 (FDV) ——协议的所有代币都已流通时的总市值——之间的差异,对于那些希望长期持有项目代币的人来说非常有价值。

如果协议的市值与其 FDV 之间存在很大差异,则意味着还有大量代币尚未进入流通。因此,投资者应该认识到,随着这些新代币进入市场,可能会出现相当大的通胀抛售压力。

对于新推出的协议尤其如此,在这些协议中,流通供应量往往只占总供应量的一小部分。你是否还记得 Curve 首次发布 CRV 时,该代币的交易价格高达 15-20 美元,而该协议的 FDV 超过了 500 亿美元。这比当时的以太坊市值还高!

认识到两者间的差异可以为你避免大幅亏损,因为当时的估值是不合理的。果然,后来市场把它向更合理的估值方向进行了修正。最关键的点,在于了解标的资产的供应时间表以及如何将它计入当前估值,这对于你持有长期仓位(尤其是对于新推出的协议)来说非常有帮助!

这三个供应量的概念是——

以 Curve 项目来说,下图中的 1 指的就是最大供给量,2 指的就是目前通过挖矿和各项产出的实际供给量,3 指的就是实际供给量中未参与锁仓、自由流通的部分。